Điểm chính

- Warsh đang tái định hình Fed (Cục Dự trữ Liên bang Mỹ), không chỉ chính sách lãi suất. Ông ưu tiên thông cáo ngắn hơn, giảm “định hướng trước” (forward guidance: Fed phát tín hiệu trước về lãi suất sắp tới) và tăng quyền linh hoạt của Fed, cho thấy thay đổi lớn về cách ngân hàng trung ương truyền thông.

- Ít “định hướng trước” giúp Fed linh hoạt hơn. Khi không đưa ra các cam kết chi tiết, Warsh có thể đổi hướng chính sách theo diễn biến kinh tế mà không bị ràng buộc bởi dự báo cũ.

- Thị trường có thể biến động mạnh hơn. Khi Fed phát ít tín hiệu hơn, nhà đầu tư cần chuẩn bị cho biến động lớn quanh thời điểm công bố dữ liệu vĩ mô và các cuộc họp FOMC (Ủy ban Thị trường Mở Liên bang: cơ quan quyết định lãi suất của Fed).

- Vàng đối mặt kịch bản hai giai đoạn. Ngắn hạn, Fed “diều hâu” (hawkish: thiên về thắt chặt, ưu tiên chống lạm phát) và lợi suất thực tăng là yếu tố bất lợi. Dài hạn, nếu niềm tin vào tính độc lập hoặc minh bạch của Fed suy giảm, đây có thể là động lực mạnh cho giá vàng.

- Rủi ro lớn nhất là uy tín. Nếu cải cách của Warsh củng cố niềm tin vào Fed, vàng có thể tiếp tục chịu áp lực. Nếu ngược lại làm dấy lên lo ngại chính sách tiền tệ bị “chính trị hóa”, nhu cầu vàng như tài sản trú ẩn có thể tăng nhanh.

Cuộc họp FOMC gần nhất có thể đã cho thấy nhiều hơn triển vọng lãi suất của Fed. Nó cũng hé lộ rõ nhất cách Chủ tịch Fed Kevin Warsh muốn tái định hình ngân hàng trung ương.

Ban đầu thị trường tập trung vào việc giữ nguyên lãi suất và tranh luận về lạm phát. Tuy nhiên, điểm đáng chú ý hơn nằm ở cách Fed truyền thông chính sách. Thông cáo ngắn hơn, ít “định hướng trước” và cách điều hành linh hoạt cho thấy Warsh không chỉ thay đổi chính sách tiền tệ, mà còn thay đổi cách ra quyết định và truyền đạt.

Điều này quan trọng vì cách Fed truyền thông hôm nay sẽ quyết định mức độ dễ dàng khi Fed đổi hướng ngày mai. Với nhà đầu tư vàng, hiểu bước đi kế tiếp của Warsh có thể quan trọng không kém dự đoán lần cắt giảm lãi suất tiếp theo.

Tầm nhìn của Warsh về một Fed khác

Kevin Warsh không bước vào ghế Chủ tịch Fed với quan điểm “trắng trơn”. Trước khi nhậm chức, ông đã cho rằng Fed can thiệp quá nhiều, phụ thuộc vào “định hướng trước”, và quá sẵn sàng “đỡ” thị trường mỗi khi biến động. Lập luận của ông là lạm phát rốt cuộc là trách nhiệm của ngân hàng trung ương, uy tín là then chốt và Fed không nên trở thành “người cứu trợ thường trực” của nền kinh tế.

Sau khi trở thành Chủ tịch Fed, thông điệp cốt lõi không đổi. Warsh không bất ngờ chuyển từ “bồ câu” sang “diều hâu” (dovish: thiên về nới lỏng, ưu tiên hỗ trợ tăng trưởng) hay từ người cải cách sang bảo vệ hệ thống cũ. Thay đổi nằm ở quyền lực và cách thực thi: trước đây ông chỉ trích từ bên ngoài, còn giờ ông dùng vị trí lãnh đạo để chỉnh sửa Fed từ bên trong.

Điều gì thay đổi sau khi Warsh tiếp quản

Thay đổi lớn nhất không nằm ở quan điểm về lạm phát, mà ở phong cách điều hành.

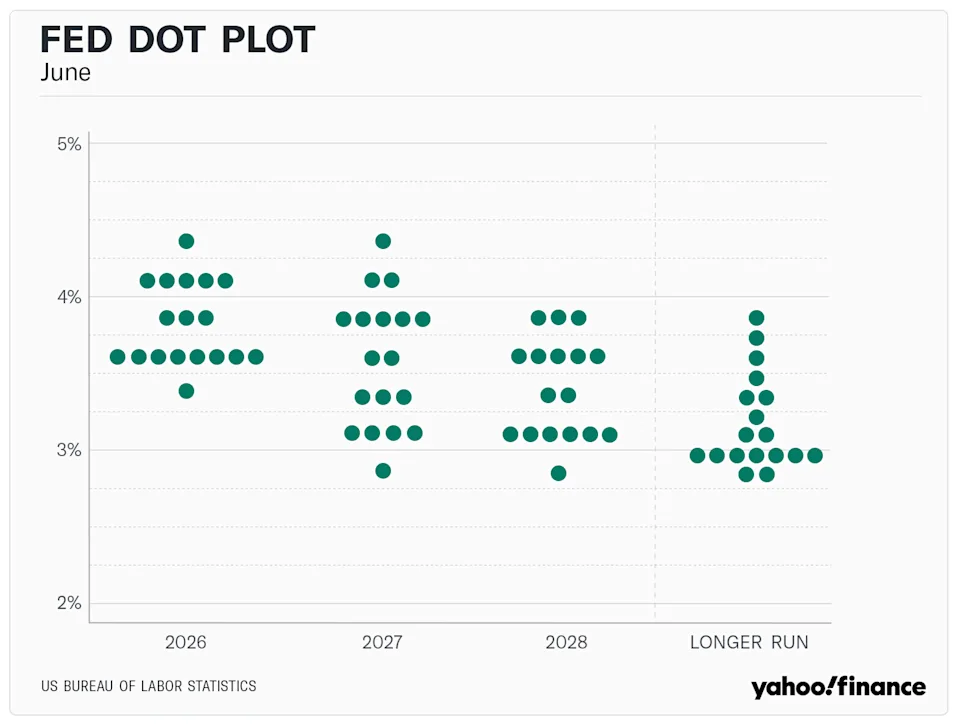

Warsh nhanh chóng giảm sự phụ thuộc của Fed vào “định hướng trước”, rút gọn thông điệp chính sách và khiến Fed khó đoán hơn. Ông cũng không “neo” kỳ vọng thị trường bằng dự báo “dot plot” của riêng mình (dot plot: biểu đồ các dự báo lãi suất của từng thành viên FOMC theo thời gian).

Ngày 8/7/2026, khi Fed công bố biên bản họp FOMC (minutes: bản ghi tóm tắt thảo luận và quan điểm trong cuộc họp), xu hướng này thể hiện rất rõ. Biên bản cho thấy Warsh muốn hạn chế “định hướng trước”; thông cáo chính sách được rút ngắn đáng kể và đưa ít tín hiệu hơn về đường đi lãi suất. Theo yêu cầu thông điệp gọn, thông cáo chính thức đã bị cắt còn khoảng 1/3 độ dài thường thấy.

Ngắn hạn, điều này khiến Warsh trông độc lập và “diều hâu”. Ông phát tín hiệu Fed sẽ không hứa hẹn cắt giảm lãi suất, không dẫn dắt trước cho từng cuộc họp và không làm mềm thông điệp chống lạm phát chỉ vì lo tăng trưởng. Khi bất định vĩ mô tăng, nhà đầu tư có xu hướng đánh giá đây là tin xấu cho kỳ vọng sớm giảm lãi suất.

Warsh đang củng cố quyền lực ghế Chủ tịch như thế nào

Các cải cách của Warsh nghe có vẻ kỹ thuật, nhưng tác động lớn vì dồn thêm quyền quyết định về phía Chủ tịch Fed.

Trước đây, nhà đầu tư dựa vào “định hướng trước”, thông cáo dài, dot plot và phát biểu của nhiều quan chức Fed. Thị trường nhận được nhiều tín hiệu, nhưng điều này cũng hạn chế khả năng xoay trục của Chủ tịch, vì mọi thay đổi lớn phải giải thích so với những gì Fed đã “gợi ý” trước đó.

Warsh đang rời xa mô hình đó. Đi ngược thông lệ minh bạch của Fed, Chủ tịch Warsh từ chối nộp dự báo lãi suất cá nhân cho dot plot năm 2026. Ông là Chủ tịch Fed đầu tiên không đưa ra dự báo kể từ khi công cụ này xuất hiện vào tháng 1/2012.

Khi gỡ “chấm” dự báo của mình khỏi dot plot và rút ngắn thông cáo, ông mở rộng tối đa quyền tự quyết theo từng cuộc họp. Khi tiếng nói của “bộ máy” tổ chức ít đi, tiếng nói của Chủ tịch trở nên nổi trội hơn.

Vì sao nhà đầu tư vẫn có thể nghĩ Trump sẽ đạt điều mình muốn

Yếu tố chính trị khó tránh. Dù Warsh đang thể hiện độc lập, thị trường vẫn chú ý đến việc ông được Trump lựa chọn. Nhà đầu tư hiểu Trump muốn lãi suất thấp hơn, tăng trưởng mạnh hơn và một Fed ít “cản” chương trình kinh tế của ông.

Biên bản ngày 8/7 cho thấy nội bộ Fed chia rẽ. Dù ủy ban bỏ phiếu nhất trí giữ lãi suất mục tiêu ở 3,50%–3,75%, quan điểm từng thành viên khác nhau rõ rệt. Trong 18 người tham gia, có 9 người dự báo ít nhất thêm một lần tăng lãi suất trước cuối năm, 8 người dự báo giữ nguyên và chỉ 1 người kỳ vọng giảm. Sự phân hóa này diễn ra cùng lúc bộ phận nghiên cứu của Fed điều chỉnh mạnh “Tóm tắt Dự báo Kinh tế” (Summary of Economic Projections: bộ dự báo định kỳ về tăng trưởng, lạm phát, thất nghiệp và lãi suất), trong đó nâng kỳ vọng lạm phát lõi PCE năm 2026 lên 3,3% (từ 2,7%) và hạ dự báo GDP (GDP: tổng sản phẩm trong nước, đo quy mô kinh tế).

Warsh có thể chưa cắt lãi suất ngay khi lạm phát lõi 3,3% còn “dai dẳng” (sticky: khó giảm). Tuy vậy, cấu trúc ông tạo ra có thể giúp ông linh hoạt hơn để đáp ứng kỳ vọng của Trump về sau.

Nếu “định hướng trước” bị gỡ bỏ và dot plot mất tác dụng vì Chủ tịch không tham gia, thị trường sẽ có ít “mốc” để đối chiếu. Khi cần, Warsh có thể xoay trục mạnh mà không bị xem là thất hứa, và giải thích đây là quyết định linh hoạt dựa trên dữ liệu (data-driven: điều chỉnh theo số liệu kinh tế), thay vì vì chính trị.

Điều này có ý nghĩa gì với giá vàng

Với vàng, tác động từ việc Warsh củng cố quyền lực có hai giai đoạn.

Ngắn hạn, đây là yếu tố bất lợi cho vàng. Biên bản ngày 8/7 cho thấy sức ép này: khi biên bản phản ánh một ủy ban chia rẽ nhưng nghiêng “diều hâu”, hướng tới “thắt chặt chính sách” (policy firming: tăng lãi suất hoặc giữ lãi suất cao lâu hơn để hạ lạm phát), thị trường phản ứng ngay. Vàng giảm 0,75% xuống $4.075, thấp hơn khoảng 27% so với đỉnh lịch sử tháng 1 là $5.589. Kỳ vọng lạm phát tăng cùng khả năng Fed tiếp tục tăng lãi suất đẩy lợi suất thực đi lên (real yields: lợi suất sau khi trừ lạm phát), khiến vàng—tài sản không trả lãi—kém hấp dẫn hơn.

Rủi ro trung hạn lại khác. Nếu nhà đầu tư tin rằng cải cách của Warsh làm Fed kém minh bạch hơn, trao quyền tùy nghi lớn hơn, hoặc dễ bị điều hướng theo ưu tiên của Trump, vàng có thể phục hồi mạnh.

Khi đó, vàng không chỉ phản ứng với lạm phát hay kỳ vọng cắt giảm lãi suất. Vàng phản ứng với niềm tin vào hệ thống. Warsh sẽ bất lợi cho vàng nếu cách điều hành “ít nói” giúp khôi phục uy tín Fed. Nhưng nếu quyền lực tập trung khiến Fed bị nhìn như cơ quan mang màu sắc chính trị, vàng có thể tăng mạnh do nhu cầu trú ẩn.

Các câu hỏi lớn

Mức lãi suất liên bang hiện tại sau cuộc họp FOMC mới nhất là bao nhiêu?

FOMC bỏ phiếu nhất trí giữ “lãi suất mục tiêu” (benchmark interest rate target: mức lãi suất tham chiếu mà Fed hướng tới cho thị trường liên ngân hàng) ở 3,50% đến 3,75%. Dù tạm dừng đồng thuận, biên bản cho thấy ủy ban chia rẽ: 9/18 người dự báo ít nhất thêm một lần tăng lãi suất trước cuối năm 2026 do rủi ro lạm phát giá tiêu dùng khó hạ.

Chủ tịch Fed Kevin Warsh đang thay đổi cách truyền thông của ngân hàng trung ương ra sao?

Warsh chuyển Fed sang cách điều hành linh hoạt hơn, ít “dẫn dắt” thị trường. Ông làm điều này bằng cách rút ngắn mạnh thông cáo FOMC còn khoảng 1/3 so với thường lệ và không công bố dự báo lãi suất cá nhân trong dot plot, điều chưa từng xảy ra kể từ năm 2012.

Vì sao thông cáo FOMC ngắn hơn lại quan trọng với nhà đầu tư vĩ mô?

Khi giảm “định hướng trước” và bớt chi tiết về dự báo, Fed hạn chế cam kết về đường đi chính sách. Sự “im lặng có chủ đích” này làm quyền quyết định tập trung hơn vào Chủ tịch, giúp Fed dễ xoay trục ở các cuộc họp sau mà không bị xem là đi ngược các hứa hẹn trước đó.

Biên bản FOMC tháng 7 tác động thế nào đến giá vàng?

Phản ứng ngay sau biên bản là bất lợi cho vàng: giá giảm 0,75% xuống $4.075, thấp hơn khoảng 27% so với đỉnh tháng 1 là $5.589. Áp lực ngắn hạn đến từ việc nâng kỳ vọng lạm phát lõi PCE lên 3,3% và xu hướng “diều hâu” trong ủy ban, khiến lợi suất thực tăng và làm vàng (không trả lãi) kém hấp dẫn.

Bắt đầu giao dịch ngay — nhấp vào đây để tạo tài khoản thực của bạn tại VT Markets.